※記事内に商品プロモーションが含まれます。

※2025/3 に執筆された日記です。

記事内に含まれる情報、例えば楽天のサービスの紹介等の情報は古い可能性がありますので気をつけてね。

高卒・派遣・実家に仕送りしてるけど、500万円までは貯められたよ!!

やあ!!高卒・派遣・年収300万円台・実家に仕送りしてるけど、世知辛い世の中をいっしょけんめ生きている、こなみかんたろうだよ!!

「よーし株とかいろんなことをいっぱい頑張ってすっごくお金持ちになるぞー」って決意してから4年くらいがたったよ!

どれくらいお金持ちになれたかな!?

・・・・・・・

全ての財産(貯金、個別株、投資信託、確定拠出型年金)を搔き集めたところ

とうとう500万円を超えました

やったぁ!

まあね、世間一般のサラリーマンの方々からしたらね、「普通wwwww」「いやむしろ少ないwwwww」「テ●タさんみたいに数十億稼いだ話をしろよwwwwwwww」みたいな感じかもしれませんけど!

ぼくみたいなしがない高卒の派遣社員が!

実家に仕送りしながら一人暮らしをして!

この金額をつくるというのは!

それはもう、なんかもう、すごく

頑張ったってことなんだよ‥‥!!!!

こんなふざけた記事↓から始まったこの日記ですが、実際にはほんとまじめに、ええ、それはもうまじめに、「持たざるものがお金持ちになるにはどうすればいいのか」を日々勉強し、実践しているわけで!

だから…ほめてくれたっていいじゃない…!!

始まりの記事:

金は命より重い

500万円は重いぞ!

↓これの半分くらい重いんだから!!

(アニメ「逆境無頼 カイジ」より 利根川先生の名ゼリフ引用)

安くないんだ!2千万1千万という金は!

勘違いするなガキめらが!

金はなぁ、命より重いんだ!

好む好まざるとに関わらず人はカネを得るため人生の多くの時間を、その為に使っている

言い換えれば自分の存在、命を削っている

存在そのものを金に換えているんだ

サラリーマンだろうが役人だろうが、みんな命懸けで金を得ている。

想像してみろ、エリートと言われている連中の人生を。

小学、中学と塾通いをし、常に成績はトップクラス

有名中学、有名進学校、一流大学と受験戦争に勝って、やっと一流企業に入っても、待っているのは出世競争

仕事第一と考え、上司にへつらい、取引先にはおべっか

毎日律儀に会社に通い、残業をし、そんな生活を10年余り続けて、30代半ば、40、そういう歳になってやっと蓄えられる金額が1千万、2千万という金なんだ

わかるか!1千万は大金!大金なんだ!

というわけで、お金持ちになるぞー、って決意してから今日までやってきたことを振り返ってまとめておこうと思います。

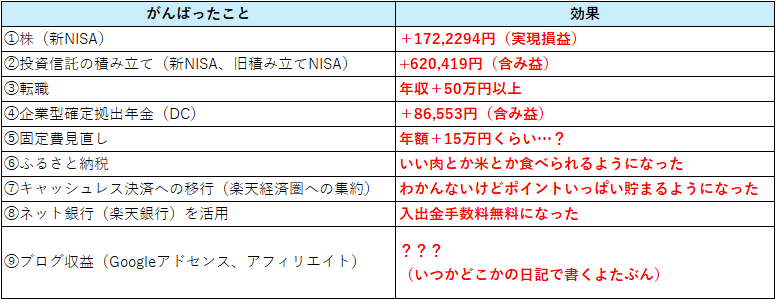

おしながき:500万円ためるまでにがんばったこと一覧

①株(新NISA)

期間:3年くらい(初めて利確した2021/12~現在2025/3)

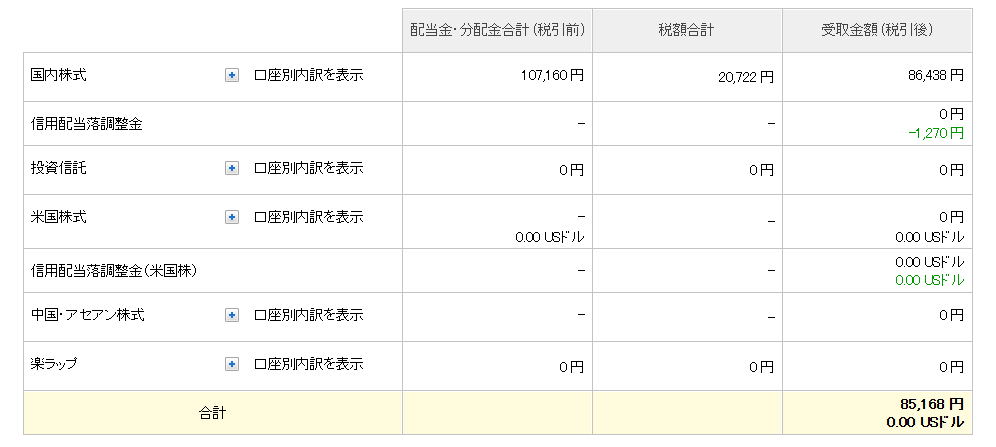

売却益:+87,126円

配当金:+85,168円

計:+172,2294円

やったあ、結構増えてる…!!

偶然コロナ禍で市場全体が落ち込んで割安になってるタイミングで株デビューしたため、ぼくみたいなど素人でもちょっぴり成果を上げられました。

最近はあんまり個別株に熱をいれられてないけど…(インデックス投資の方が安パイじゃね?新NISAの積み立て投資枠使い切れてないし…ってなってしまったため)

1億円くらいほしいなあ、ってなったらやっぱり多少リスクがあるけど可能性も無限大な個別株投資も頑張った方がいいなぁと思うので、いろいろ勉強するぞ★

ぼくも私も株をはじめたぁい!って気持ちになった子は、まずネット証券口座を作ろうね!

株を買う方法は、昔は証券会社の窓口に行ったり電話で注文したりしてたらしいけど、今の時代はネットでの売買一択だよ!

なぜなら直接窓口で買ったりとかすると、証券会社の営業マンにセールストークを聞かされたり変な金融商品を勧められたり、手数料を取られたりしてあんまりいいことがないからだよ!

(ゆーてぼくは証券会社に直接行ったことは一度もないんだけど、銀行の窓口行ったときに↑みたいな経験したから、あまり窓口というものには近づかなくなったよ!)

ネット証券ならそういうリスクが少ないし、取引手数料の類も最近ではほぼ無料で済むしいいことづくめだよ。(ってネットの賢人が言ってるから鵜呑みにしてるよ。)

株取引を始めるなら【DMM 株】!(PR)

②投資信託の積み立て(新NISA、旧積み立てNISA)

期間:4年くらい(開始:2021/2~現在:2025/3)

積み立て金額:月3~5万(3年間くらいは3万3333円、途中から増やして今は5万円)

評価損益:+620,419円

めちゃ増えてる

やはり、ネットでまことしやかにささやかれている「インデックス投資しか勝たん」は事実なのだろうか…

関連記事:

ゆーてまだ4年くらいしかやってないから長期的にどうなるかとかよくわからないけど…

結局素人があれこれ頑張って個別株を買うより、インデックスファンドを脳死で積み立てして長期投資するのが一番安パイなのかもしれません…

ちなみにぼくが積み立ててるのはみんな大好き「eMAXIS Slim 全世界株式(オール・カントリー)」、いわゆる「オルカン」って呼ばれてるやつです。全世界の株式にいい感じに分散して投資するよ、うっひょひょい、っていうやつです。

③転職

効果:年収+50万円以上

年収200万円代 中小IT系 派遣業がメインの会社 正社員

↓

年収300万円代 大手人材派遣会社 常用型派遣(派遣会社の正社員ってことだよ、ややこしいね)

に転職。

年収50万円以上増えました。うわあい!

それでも一般的なサラリーマンよりずっと低いけど…

高卒・特に目立った資格なし・特技なし、だしまあこんなもんなの!

てか最初に就職した会社年収200万円台とかやばいな!

昔いたIT系の会社は残業しても給料ほぼ変わらなかった(みなし残業代20時間込み手取り月18万円台とかだった)し、ボーナスはほぼないようなもんだったから…(↓の記事参照だよ!)

今はささやかながらボーナス出るし残業代もちゃんと出るから転職して少し幸せになりました。

関連記事:

同じ仕事してるのに派遣会社が違うだけで年収が数十万円違うとかあったから、派遣元の選定は慎重にしようね!乗り換えも考えてみよう。

④企業型確定拠出年金(DC)

期間:4年くらい

効果:+86,553円(含み益)

うわあい、まぁまぁ増えてる!

ぼくの会社は企業型確定拠出年金(DC)ってやつに強制加入させられます。

企業型確定拠出年金ってなあに、っていうと、社員が自分で年金(あるいは退職金)をがんばって作るよー的な仕組みです。

毎月給料からいくらか天引きして積み立てて投資運用して、60歳を過ぎたらそのお金を年金(あるいは退職金)として受け取れるよー、みたいなやつです。

運用して増えたお金は非課税で受け取れるよ!とか、税金関係でメリットがいろいろあります。

そのかわり、60歳過ぎるまで原則お金を引き出せない、などのデメリットもあります…

詳しくは↓参照。

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

一般社団法人法人 投資信託協会HPより引用

いや60まで引き出せんて!怖すぎやろ!って思ったのでぼくは最低金額の月5000円だけこつこつ積み立てています。

積み立てって言葉があってるかよくわかんないけど、天引きされたお金で投資をするわけだから最悪運用に失敗したら0円になるともあるってことよね…?

60歳になる数十年後の未来のことはよくわからないし、若いうちはあまり高額ぶち込まないほうがいいかも…ね…

⑤固定費見直し

浮いた金額:年額+15万円くらい…?

自動車保険

浮いた金額:年額+5万円くらい…?

ママンの知り合いのツテで契約した某大手生命保険会社の保険

(年額8万円弱ぐらい)

↓

ネット保険(SBI自動車保険)

年額30,530円

補償内容がほとんどかわらないのにネット保険にしたらめちゃ安になった…

事故ったときのサービスの質が違ったりするのかもしれないけどまだネット保険にかえてから事故ってないから比較できません…大丈夫かはわかりません…

適当な保険にたくさんのお金を払ってる子は一度SBI保険とかのネット保険の見積をしてみるといいよ!(※よい子は慎重に補償内容とかを比較してから保険を決めようね。)

一括で色んな保険の見積もりがとれるサービスを活用するとらくちん。

見積だけなら無料だから色んな保険を比較してみよう!

スマホ料金

浮いた金額:月額+5000円くらい

格安SIMに乗り換えました。

docomo 月額7000円くらい?(当時)

↓

楽天モバイル 月額2181円

楽天モバイルの圧倒的コスパ!

昔は地方とかだとちょいちょい繋がらない場所があったりして、正直安心して使える品質じゃありませんでした…

実家の周辺が全くつながらず絶望していましたが、最近は「●●地区に基地局を立てたよ!!」みたいなSMSがよく飛んできてて、カバーできるように頑張っているみたいで、とうとう実家でもつながるようになりました!

今なら地方でも安定して使える!かどうかはちょっとわからないですが、都内とかだったら全然問題なく使えるらしい。

3GBまで980円(税抜き)とかめちゃめちゃやすぅ…!

他キャリアからの乗り換えで1年無料で使えちゃうキャンペーンとかもちょいちょいやってるから乗り換え検討してる子は要チェックだ!!

サブスク解約

浮いた金額:月額+3000円くらい…?

動画系のサブスク(U-NEXT 月額2000円ちょいくらい?とか)をやってましたが、あんまり使ってなかったのでそういったやつはバシバシ解約しました。

JAF解約

浮いた金額:年額+6000円くらい。(個人の会費4000円+母親の家族会員費2000円)

↑で書いたSBIの自動車保険にロードサービスがついてるんだけど、それとサービス内容が結構かぶってたので解約しました。

人生で1回くらいしかJAF呼んだことないし…(パンク)

まあほぼ使わないっしょ!ってことでね…

てかぼくは無知すぎて自動車保険にロードサービスがついてるとか知らなかった…

脳死でJAF入ってた…みんな入ってるし、車買ったときに車屋さんに勧められるから…

まあJAFじゃないと対応できないケースとかもあると思うので自分が入ってる保険のサービスと比較してみるといいと思うよ!

⑥ふるさと納税

効果:庶民でもめっちゃおいしい高級肉が食べられるようになった

これは節約とかではないですが…

「税金納めるついでに超高級お肉とかもらえちゃう!やらなきゃ損損!!うっひょひょい!」って感じでした。

ふるさと納税ってなあに?って子はこの記事をチェック↓↓

庶民でもふるさと納税を使えば上級国民が食べるような高級肉とかフルーツとか食べられるんだぜ!

どうせ税金納めるなら返礼品もらえた方がうれしいもんね、やらない理由なんてない!

(実際には納税金額の他、自己負担金額が2000円くらいが発生します。詳しくは↑の記事をチェックチェック!!)

⑦キャッシュレス決済への移行(楽天経済圏への集約)

効果:わかんないけどいっぱいポイントが貯まるようになった

もともと現金派だったけど、お金持ちになるぞ!!って決意してからはクレジットカード(楽天カード)とQR決済(楽天ペイ)かQR決済をメインで使っています。

楽天カードでお買い物すると、お買い物金額の1%のポイントがもらえます。

1万円のものを買ったら100ポイント貰えるってこと!

楽天ペイはチャージ金額の1%のポイント、さらにチャージしたお金でお買い物する(チャージ払い)すると、0.5%のポイントが貰えるので、合計1.5%のポイント貰えちゃう!

1万円楽天ペイにチャージして、チャージした楽天キャッシュで1万円のお買い物をしたら、150ポイント貰えちゃうってこと!

1%とか大した額じゃない気がするけど、これが積み重なると結構バカにならないポイントがつくんですよね。

最近ではぼくの住む田舎でもほとんどのお店でクレジットカードが使えるし、楽天ペイも使えるところがガンガン増えてるから、毎日の夕飯の買い物とかのたびに30ポイント、40ポイントと貯まるのですよ。

そうすると月300ポイントとか貯まる。

それはつまり、Nintendoのゲームが好きな子なら、Nintendo Online(月額300円くらい)がほぼ無料になってるみたいなことですよ!?

現金派だったら月300円損してるみたいなものじゃないか!?

というわけで買い物するときはできるだけキャッシュレス決済を利用するようにしています。

⑧ネット銀行(楽天銀行)を活用

効果:入出金手数料がゼロに&楽天ポイントゲット

今までは某地方銀行を使っていて、ATMでお金を引き出すたびに100円くらいの手数料を取られていました。

銀行に預けていても金利が低すぎて年間1円くらいしか利息もらえないのに、自分のお金を引き出すときはその100倍も払わないといけないなんて!!くやちいぃ!!

と思っていましたが、楽天銀行にかえたら手数料無料になりました。

預け入れている金額に応じて月に〇回までて手数料無料だよ!って感じのサービスがあるからです。(ハッピープログラム)

さらに給料の受け取り口座を楽天銀行にすることで、他の銀行へ振り込むときの手数料を月数回無料にしてもらえたりとか、楽天証券と楽天銀行の口座を連携させると毎月ポイントが貰えるサービスがあったりとか、いろいろお得な要素があるので、ネット銀行を積極的に活用しています。

※この辺の楽天のサービスはコロコロ内容が変わるので、あんまり細かく書けません…

よい子は楽天公式サイトをチェックしてね!!

⑨ブログ運営(Googleアドセンス、アフィリエイト)

このブログの運営だよ!ブログに広告を貼ることで収益が発生しているよ!(いわゆるアフィリエイトってやつだよ)

これについてはいつかまた別の日記にまとめようと思うから割愛するよ!

まとめ: 500万円貯めるまでに特に有効だったこと

1位 転職

2位 投資信託(オルカンNISA積み立て)

3位 固定費削減

な、なんかありきたりな結果になりましたが…

結局転職が一番即効性がある…

投資信託の積み立てはコツコツ頑張らないといけないけど長い時間をかけて投資を続ければ複利の力で大きな効果が生まれてくれるはず…!

投資初心者は下手に個別株投資でじたばたするより、まずはNISAのつみたて投資枠でインデックスファンドを買い続ける方が効果的なのかも…

固定費削減は誰でもすぐにでも取り掛かれるものがあるだろうし、効果がわかりやすくてモチベが上がる!

いやあ、振り返ると結構いろいろがんばってきたなぁ!!

億り人目指して当初綿密に計画した通りにはなかなか進まないけど、これからもいっぱいいろいろなことをいっしょけんめがんばってお金持ちになるぞ…!

1億円くらいかんたんかんたん★

おしまい。

↓↓応援ボタン↓↓

押してくれたらとってもうれしいな!!

コメント